사망보험금 유동화 | 사망보험금 연금전환

- 사망보험금 유동화

- 사망보험금 연금전환

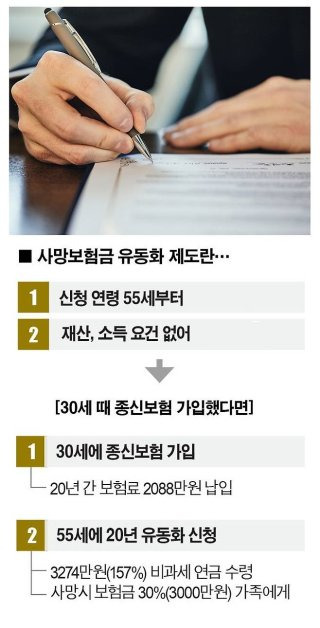

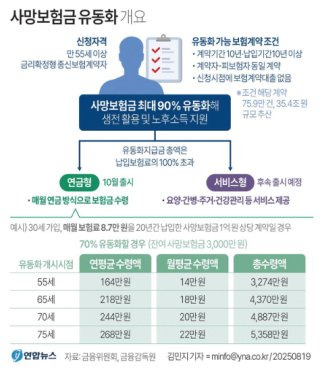

사망보험금 유동화 란

사망보험금 유동화 란 종신보험의 사망보험금 일부를 생전에 정기적으로 받을 수 있도록 하는 제도다. 금융감독원은 오는 30일부터 삼성생명, 한화생명, 교보생명, 신한라이프, KB라이프 등 5개 생명보험사를 통해 사망보험금 유동화 상품을 1차로 출시한다고 밝혔다.

지난달 말 기준 유동화 대상 계약은 41만4000건, 총 가입금액은 23조1000억원 규모다. 신청 가능한 고객에게는 23일부터 문자나 카카오톡으로 개별 안내가 이뤄진다. 이번 제도는 종신보험의 해약환급금을 재원으로 활용해, 은퇴 이후 소득 공백 기간에 필요한 생활비를 확보할 수 있도록 설계됐다.

사망보험금 유동화 대상 조건

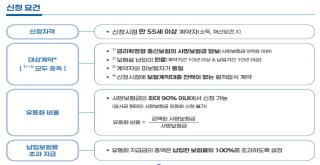

사망보험금 유동화를 신청하기 위해서는 엄격한 조건을 모두 충족해야 한다.

- 만 55세 이상

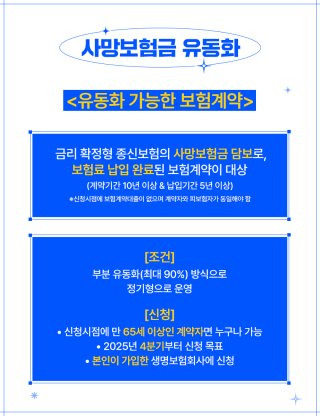

- 금리확정형 종신보험 가입자

- 사망보험금이 9억 원 이하

- 납입기간 10년 이상

- 보험료 완납 계약

- 계약자와 피보험자 동일

- 보험계약대출 잔액 없음

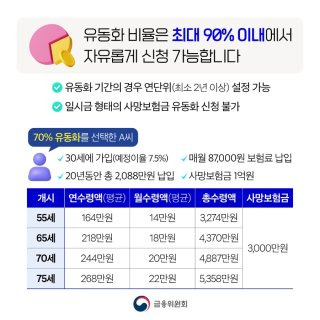

유동화 신청 금액은 사망보험금의 최대 90% 이내로 제한된다. 이 조건을 모두 만족한 계약자는 사망보험금 중 일부를 감액하는 대신, 그에 상응하는 감액환급금을 일정 기간 정기적으로 지급받을 수 있다.

사망보험금 유동화 주의사항

사망보험금 유동화를 신청할 때는 남은 보장금액과 세제 영향을 충분히 검토해야 한다. 유동화는 사망보험금 일부를 현금으로 전환하는 것이므로, 보장 규모가 줄어든다. 예를 들어 1억 원의 사망보험금을 70% 유동화하면, 매월 일정 금액을 연금처럼 받게 되지만 최종 사망보험금은 3000만 원으로 감소한다.

또 유동화 금액은 해약환급금이나 감액환급금 산식, 적용이율, 신청 시점 등에 따라 달라진다. 보험사별 산출 기준이 다르므로 사전 비교가 필수적이다. 세금은 지급 성격에 따라 달라질 수 있으며, 일부 보험사에서는 유동화 후 재신청이 가능하지만 일정 제한이 존재한다. 따라서 유족보장 설계를 함께 검토하고, 중도인출·계약대출 등 기존 제도와 조건을 꼼꼼히 비교하는 것이 바람직하다.

사망보험금 연금전환 제도

사망보험금 연금전환 제도는 사망보험금 유동화의 확장형 제도다. 기존에는 사망 후 유족이 일시금 형태로만 수령할 수 있었으나, 이제는 55세 이상 종신보험 가입자가 사망보험금 일부를 연금처럼 분할 수령할 수 있다. 2025년 10월부터 연 지급형이 우선 도입되고, 2026년 초에는 월 지급형도 출시될 예정이다.

연 지급형은 매년 12개월치 연금을 일시 수령하는 방식이며, 이후 월 지급형으로 전환이 가능하다. 이는 사망보험금을 생전 소득으로 활용할 수 있게 하는 노후 대비 제도로, 은퇴 이후 연금 공백기를 메울 수 있는 새로운 선택지다. 금융당국은 향후 유동화 및 연금전환을 통해 보험상품의 ‘서비스화’를 촉진하고, 고령층의 생활 안정과 자산 유동성을 높이는 정책적 기반을 마련할 방침이다.

사망보험금 유동화와 연금전환 비교

사망보험금 유동화와 연금전환은 모두 종신보험의 사망보험금을 생전에 활용할 수 있도록 설계된 제도라는 공통점을 가진다. 두 제도 모두 사망보험금 일부를 감액하고 그에 상응하는 금액을 정기적으로 지급받는 구조이며, 노후의 현금흐름을 확보할 수 있다는 점에서 유사하다.

그러나 유동화는 일정 기간 동안 감액환급금을 수령하는 형태로, 기간과 금액을 계약자가 자유롭게 설정할 수 있다. 반면 연금전환은 사망보험금을 장기적인 연금 형태로 전환해 지속적으로 수령하는 방식으로, 월 지급형·연 지급형 등 수령 형태가 구분된다.

유동화가 비교적 단기 현금 확보에 초점이 맞춰져 있다면, 연금전환은 안정적인 장기 소득 보장에 초점을 두고 있다는 점에서 성격이 다르다.

사망보험금 유동화 | 사망보험금 연금전환